Mutlu YILMAZ

Ahmet ÖZKEN

Necmettin ŞAHİN

ÖZET

Dış ticaret sürecinde, firmaların alım satım sözleşmelerinden akreditif çalışmalarına kadar her alanda kullandıkları ve Milletlerarası Ticaret Odası (MTO) tarafından düzenlenen uluslararası teslim şekillerinin son versiyonu olan Incoterms®2010, 1 Ocak 2011 tarihinde yürürlüğe girmiştir. Eski versiyonunun yerine gelen bu düzenlemeyle Incoterms yapı olarak bir takım değişikliklere uğramıştır. Bu çalışmamız kapsamında, yedinci versiyon olan ve 2000 yılından beri kullanılan “Incoterms 2000” ve son versiyon olan “Incoterms® 2010” karşılaştırmalı olarak anlatılmaya çalışılmıştır. Ayrıca eski ve yeni versiyondaki uygulamaya yönelik eksiklikleri Türkiye ve dünya özelinde örnekleriyle ortaya konup, bu çalışmayla birlikte çözüm metotları tartışılacaktır.

Anahtar Sözcükler: Milletlerarası Ticaret Odası (MTO), Dış Ticaret, Incoterms 2000, Incoterms®2010.

THE COMPARATIVE ANALYSIS OF INCOTERMS 2000 AND 2010AND DEFICIENCIES IN THEIR IMPLEMENTATIONS IN TURKEY

ABSTRACT

The latest version of international commercial terms, Incoterms®2010, which is employed by firms during foreign trade transactions from sales contract to letter of credit and was prepared by the International Chamber of Commerce (ICC), came into effect on the 1st of January, in 2011. With this regularization in lieu of the old version, Incoterms has been structurally altered. In our study, “Incoterms 2000” and “Incoterms®2010” are tried to be explained comparatively. Besides the lacks regarding the implementation of both old and new versions will be presented with examples from Turkey and other parts of the World and solution methods will be discussed in this study.

Keywords: International Chamber of Commerce (ICC), Foreign Trade, Incoterms 2000, Incoterms® 2010.

1. GİRİŞ

Günümüzde, küreselleşen hatta bölgeselleşen dünyada ülkeler arasındaki mal ticareti büyük değerlere ulaşmıştır. Bu ülkelerdeki mal alım ve satımı yapan firmaların dış ticaret sürecinde kullanmış oldukları uluslararası teslim şekilleri içeren Incoterms kuralları dış ticaret süreçlerinde oldukça önemlidir. Çünkü Incoterms kuralları, ihracatçı firmanın vermiş olduğu teklifteki fiyatlandırmayı, ihracatçının malını teslim edeceği yeri ve teslim sürecine kadar olan sorumlulukları ile bu kapsamda hazırlanan alım satım sözleşmeleri içerisinde önemli bir yer tutmaktadır. Hatta Incoterms, gönderilen malın, ithalatçı firmanın işyerine teslim edilmesine kadar olan süreçteki riskleri de içerisinde barındıran bütünsel bir yapıdır. Bu gibi nedenlerden ötürü Incoterms kurallarının, firmalar tarafından doğru ve eksiksiz olarak anlaşılması ticari risklerin yönetilmesi açısından hayati bir önem taşımaktadır. Aksi halde yanlış ya da eksik anlaşılan bu kuralların, dış ticaret sürecinde doğru olarak kullanılmaması halinde firmalar telafi imkânsız zararlarla karşılaşabilmektedirler.

2. INCOTERMS’İN TARİHÇESİ VE TANIMI

Dış ticarette kullanılan Incoterms kuralları, Milletlerarası Ticaret Odası (MTO) tarafından ilk defa 1936 yılında oluşturulmuş ve bu tarihte de yürürlüğe girmiştir. Zamanla ulaşımdaki ve teknolojideki gelişmelerle birlikte, 1936 yılında oluşturan Incoterms versiyonu ilk kez 1953 yılında değiştirilmiş ve benzer gerekçelerle Incoterms versiyonları sırasıyla 1967, 1976, 1980, 1990, 2000 ve 2010 yıllarında değişikliklere uğramıştır. Tarihsel süreçte son dört seneye baktığımızda bu versiyonlar her on senede bir revize edilmiştir. 1 Ocak 2010 tarihinden itibaren Incoterms® 20101 kullanılmaktadır.

Incoterms, “uluslararası ticarette alıcı ve satıcı arasındaki hak ve yükümlülükleri belirleyen uluslararası standart kurallar bütünüdür” (Yılmaz ve Özken, 2011:66). “Uluslararası ticarette ihracatçı ve ithalatçıların hak ve yükümlülüklerini açık bir şekilde belirten, uluslararası standart kurallar bütününe Incoterms denmektedir” (Utkulu vd., 2010:28). Tanımlardaki bazı kavramlardan yola çıkarsak, Incoterms® 2010 kapsamında belirtilen bazı başlıklarla önceki versiyonu karşılaştırarak değerlendirmekte fayda vardır. Tanımlamalara baktığımızda, ortak olarak Incotemrs’in “uluslararası ticarette” kullanıldığı ifade edilmektedir. İsterseniz uluslararası ticaret kavramından yola çıkarak Incoterms’in iç ticarette kullanılıp kullanılamayacağı konusuna biraz değinelim. Incoterms 2000’de iç ticaret ile ilgili unsurlar şöyle ifade edilmiştir: “Incoterms, her zaman öncelikle malların ulusal sınırlar dışında satımında kullanılmak niyetiyle oluşturulmuştur; bundan dolayı uluslararası ticari terimlerdir. Bununla beraber uygulamadaki kimi zaman Incoterms sadece ulusal pazarlar için yapılmış satım sözleşmelerine de derç edilmektedir. Incoterms böyle durumlarda kullanıldığında A2 ve B2 maddeleriyle; diğer maddelerde bulunan ihracat ve ithalata ilişkin hükümler gereksiz olmaktadır” (International Chamber of

Commerce [ICC], 2000:6). Burada A2 ve B2 maddelerini açıklamakta fayda var. Incoterms 2000’nin A2 maddesinin ana başlığında “Lisanslar, yetkiler ve formaliteler” bölümünde; “Satıcı alıcının talebi üzerine uygulandığı ölçüde, malların ihracı için gerekli her türlü ihraç izni için gereken her türlü ihraç iznini veya resmi izni alınmasında her türlü yardımcı olunmalıdır.”diye ifade ederken, B2 maddesindeki “Lisanslar, yetkiler ve formaliteler” başlığında ise, “Alıcı hasar ve masrafları kendisine ait olmak üzere, malların ihracı için gerekli olan her türlü ihracat ve ithalat iznini veya diğer resmi izni almalı ve uygulandığı ölçüde tüm gümrük işlemlerini tamamlamalıdır.” şeklinde ifade edilmektedir. Dolayısıyla iç ticaret kastedildiğinde bu iki maddenin hükmünün yitirildiğini ve iç ticarette de Incoterms’in kullanılabileceğinin altı çizilmektedir. Ama Incoterms® 2010’da A2 ve B2 maddeleri hemen hemen aynı olarak kalmasına rağmen iç ticaret için bazı yeni gerekçelerle kullanılabileceğini “Incoterms® 2010’un temel özellikleri” isimli başlığının 3. maddesinde “İç ve dış kurallar” alt başlığında şöyle ifade edilmiştir: “Incoterms kuralları geleneksel olarak malların ulusal sınırları aştığı milletlerarası satım sözleşmelerinde kullanılır. Ancak, Avrupa Birliği gibi dünyanın çeşitli bölgelerinde kurulan ticari birlikleri, değişik ülkeler arasındaki gümrük formalitelerini önemsiz hale getirdi. Dolayısıyla Incoterms® 2010, burada belirlenen terimlerin hem iç hem de milletlerarası satım sözleşmelerinde uygulanmaya elverişli olduğunu kabul eder. Bunun sonucu olarak, Incoterms® 2010 kuralları, ihracat/ithalat formalitelerinin yerine getirilmesi borcunun sadece gereken hallerde (milletlerarası satımlarda) geçerli olacağını değişik yerlerde açıkça belirtir. İki gelişme ICC’yi bu yönde eğilim göstermekte zamanında davrandığını ikna etti. İlk olarak, tacirler Incoterms’leri tamamen ulusal bazda yapılan satım sözleşmelerinde de kullanırlar. İkinci neden ise Amerika Birleşik Devletleri’nde, ulusal ticarette yürürlükten kalkan Yeksenak Ticaret Kanunu’nda yer alan yükleme ve teslim terimlerinin yerine Incoterms’lerin kullanılmasına dair artan istektir” (ICC, 2010:14) Sonuç olarak diyebiliriz ki; Incoterms tanımlarındaki “uluslararası ticarette kullanılır” ifadesi bizi yanıltmamalı, çünkü Incoterms uluslararası ticarette kullanılabildiği gibi aynı zamanda iç ticarette de kullanılabilmektedir. Fakat, Incoterms 2000 ile Incoterms® 2010 arasında iç ticaret tanımlamasında farklılıklar göze çarpmaktadır. Önceki versiyonda iç ticaret derken sadece bir ülkenin siyasi sınırları içerisinde gerçekleşen ticaret kastedilirken, Incoterms® 2010’da ise Avrupa Birliği gibi entegrasyonların kendi içerisindeki ülkelerle ticaret yaptıklarında gerek gümrük vergileri gerekse ticaret politikası önlemleri kapsamında ayrım yapılmadığından ve eşya serbest dolaşımda olduğundan bu şekilde gerçekleşen ticaretin de ülke içinde gerçekleşen bir ticaretten pek farkı olmadığı belirtilmiştir.

Başka bir tanımda ise Incoterms kuralları, “tacirler arasındaki mal satım sözleşmelerinin iş dünyasındaki uygulamasını yansıtan üç harfli ticari terimleri açıklar” (ICC, 2010:11). Dikkat ederseniz bu tanımlamada, uluslararası ticaret kavramı kullanılmamış, sadece tacirler arasındaki mal satım sözleşmelerini yansıtmasından bahsedilmiştir. Üç harfli ticari terimler denilirken Incoterms® 2010’da belirtilen onbir teslim şeklinin hepsinin kısaltması üç harften oluşmaktadır. EXW, FOB, CIF örneklerinde olduğu gibi.

3. INCOTERMS’İN AMAÇ VE KAPSAMI

“1936 yılında ilk kez kullanılmaya başlanmasından günümüzdeki en son versiyonu 2010’a kadar yapılan çalışmalar kendi içinde bir bütünlük taşır ve bir amaç etrafında şekillenir. Dünyada yüzlerce ülke var, bu ülkelerin her biri farklı kültürler, diller ve ekonomik sistemlerle örtülüdür. Böylesi farklılıklar söz konusu olunca ticaret esnasında birbirimizi yanlış anlamamız kaçınılmazdır. Bırakın dünyayı, ülkemizde bile kendi aramızda ticaret yaparken birbirimizi farklı algılayabiliyoruz. İşte bu farklılıklardan yola çıkan Incoterms, uluslararası ticarette ortak bir dil oluşturmaya amaçlamıştır. Yani dünyanın herhangi bir yerindeki Nijeryalı, dünyanın başka kıtası ve ülkesinde olan Kanadalıyla ticari konular üzerinde anlaşmaya çalışırken ortak dil üzerinden konuşabilirler. Örneğin, FOB dediklerinde her iki taraf da hak ve yükümlülüklerini bilir ve yanlış anlaşmalar ortadan kalkar. Elbette bu yanlış anlaşılmalardan kaynaklanacak zaman ve para kaybının da önüne geçilir” (Yılmaz ve Özken, 2011:70). Kısaca ifade etmek istersek, “Incoterms’in amacı dış ticaret alanında en yaygın olarak kullanılan terimlerin yorumu için bir dizi uluslararası kural oluşturmaktır. Böylelikle bu tür terimlerin değişik ülkelerde yapılan farklı yorumların oluşturduğu belirsizlikler ortadan kalkacak veya en azından büyük ölçüde azaltılmış olacaktır” (ICC, 2000:5).

“Incoterms’in kapsamının satım sözleşmelerinin taraflarının satılan malların (bilgisayar yazılım programları gibi gayri maddi haklar *‘intangibles”+ dışında kalan maddi mallar anlamında) teslimine ilişkin hak ve yükümlülükleriyle sınırlı olduğu vurgulanmalıdır” (ICC, 2000:5). Bu cümleden yola çıkarsak, Incoterms’in kapsamında satım sözleşmelerinin olduğu kesin bir dille ifade edilmiştir. Ama satım sözleşmesine konu olan malların muhakkak taşınabilir somut ürünler olduğunun altı çizilmiştir. Dolayısıyla soyut olan ürünlerin ticareti Incoterms’in kapsamı içerisinde değerlendirilmemektedir. Detaylandırılması gereken bir diğer konu da satım sözleşmesi kavramıdır. ‘‘ICC tarafından daha önce altı çizildiği gibi, Incoterms sadece satıcı ve alıcı arasında satım sözleşmesinden kaynaklanan ilişkilerle ve üstelik bunların belirli çehreleriyle ilgilenir” (ICC, 2000:5). Burada anlamamız gereken, Incoterms satım sözleşmeleri ile ilgilenir ama satım sözleşmesini içerisindeki her konuyu kapsamının içerisine almaz. Örneğin bir satım sözleşmesinde, mal bedelinin nerede ve nasıl şekilde ödeneceğine dair maddeler vardır ama ödemenin ne zaman ve ne şekilde yapılacağını Incoterms’in konusu içerisinde değildir2. Ayrıca, malların hangi taşıma metodu ile taşınacağını, ihracatçının malları teslim etme ve ithalatçının malları teslim alma yükümlülüğünün nerede gerçekleşeceği, süreçte malların başına gelmesi muhtemel hasar ve kayıplara ait risk faktörünün hangi noktada ihracatçıya, hangi noktada ithalatçıya ait olduğunu, süreç esnasındaki masrafların kime ait olacağını ve bu süreçteki evrakların kimler tarafından temin edilmesi gerektiğinin hepsi Incoterms içerisinde belirtilen ve kapsam içinde değerlendirilen konulardır.

4. INCOTERMS’İN SİSTEMATİK YAPISI

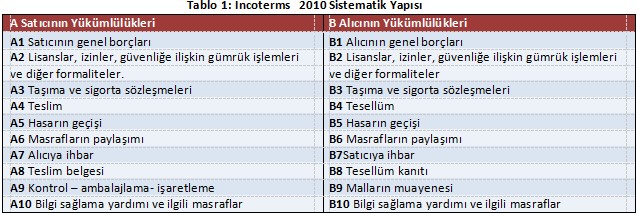

“Incoterms 2000 kurallarında da olduğu gibi, satıcı ve alıcının borçları, ayna sistemiyle, birbirlerini karşılayacak biçimde, satıcının borçları A klonu, alıcının borçları B klonu altında olmak üzere sunulur. Bu borçlar bizzat satıcı veya alıcı tarafından yerine getirilebileceği gibi, sözleşme hükümleri ve sözleşmeye uygulanan hukuk uyarınca taşıyıcı, nakliye komisyoncusu veya özel bir amaç için satıcı ve alıcı tarafından atanan diğer kişiler gibi aracılar vasıtasıyla da yerine getirilebilir” (ICC, 2010:16). Buna göre Incoterms® 2010 kapsamında A klonu ile B kolunu ana başlıkları aşağıdaki Tablo 1’de verilmiştir.

2Bu konuda ayrıntılı bilgi için bkz. Erdem, Milletlerarası Ticaret Hukuku İle İlgili Makaleler, s.228.

5. INCOTERMS 2000 VE INCOTERMS®2010’UN KARŞILAŞTIRILMASI

01.01.2000 tarihinden 2011 yılının ocak ayına kadar kullanılan Incoterms 2000’in yerine gelen Incoterms®2010, 2011 yılının ocak ayında yürürlüğe girmiştir. Burada altı çizilmesi gereken önemli konulardan birisi, yeni versiyonun yürürlüğe girmesiyle eski versiyonların kulanım alanlarının kısıtlanmış olmasıdır. Yani, ihracatçı ve ithalatçı sözleşmelerine kullanmış oldukları teslim şeklinin versiyonuna, örneğin Incoterms 2000 olarak belirttikleri taktirde sadece Incoterms 2000 geçerli olacaktır. Bu kural Incoterms 2000 öncesi kurallar için de geçerlidir. Incoterms® 2010’u anlatırken birinci sistematiğimiz aşağıdaki gibi olsun:

- 1.Incoterms 2000 içindeki teslim şekillerinde yapılan değişiklikler

- 2.Incoterms 2000’de kaldırılan ve 2010 versiyonunda oluşturulan yeni teslim şekilleri

- 3.Terminolojiye giren yeni kavramlar

5.1.Incoterms 2000 İçindeki Teslim Şekillerinde Yapılan Değişiklikler:

Incoterms 2000 yapı olarak dört temel unsurdan oluşmaktaydı. Bunlar; E grubu, F grubu, C grubu ve D grubudur. Bu dört grubun içeriği kısaca aşağıda özetlenmiştir (Utkulu vd., 2010:31):

- E Grubu: İhracatçı, malları kendi işyerinde teslim etmektedir.

- F Grubu: İhracatçı, malları ithalatçının belirleyeceği bir taşıyıcı firmaya teslim edilmesiyle gerçekleşmektedir. Bu teslim şekillerinin karakteristik özellikleri ise navlun bedelinin ithalatçı tarafından ödenmesidir.

- C Grubu: İhracatçı, bu teslim şekillerinde navlun bedelini öder. Bazılarında ise sigorta bedelini öder. Fakat uluslararası taşıma süresince olası risk ithalatçı üzerindedir.

- D Grubu: İhracatçı, navlun bedellerini ödemekle beraber genellikle malların uluslararası taşınması sırasındaki oluşabilecek risklerde ihracatçının üzerindedir.

- Yukarıdaki gruplandırmadaki açıklamalar direkt okunduğunda bazı yanlış anlaşılmalara yol açabileceğinden bazı gruplar için ek açıklama yapılmasında fayda vardır. F ve C grubunda ihracatçının malları teslim edeceği ülke, ihracatçı ülkedir. D grubunda ise malların teslim edileceği ülke, ithalatçı ülkesidir. İşte bu 4 ana grup 13 teslim şeklinden oluşmaktaydı. Aşağıdaki Tablo 2’de 13 teslim şeklinin Türkçe açıklamaları mevcuttur.

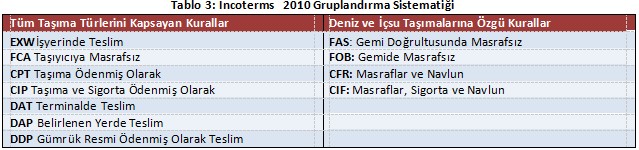

Incoterms® 2010 kapsamında gruplandırma sistematiği dörtten ikiye inmiştir. Gruplandırma içerisindeki teslim şekillerinin sayısı da 13’ten 11’e inmiştir. Ana gruplandırma; “Tüm Taşıma Türlerini Kapsayan Kurallar” ile “Deniz ve İçsu Taşımalarına Özgü Kurallar” dan oluşmaktadır (Tablo 3).

Incoterms 2000 kapsamında teslim yükümlülüğüne getirilen kural yükümlülüğü, “satıcı malları teslim etme yükümlülüğünü yerine getirdiği zaman alıcıya geçer” (ICC, 2000:12). Başka bir ifadeyle “Genellikle ihracatçı teslim yükümlülüğünü yerine getirdiğinde olası risk karşıya geçer” diyebiliriz (Yılmaz ve Özken, 2011:105). Tabi burada olası riskin karşı tarafa geçmesi demek riskin ithalatçının üzerine geçeceğini ifade eder. Dikkatlice düşünürsek eğer, cümledeki genellikle kavramı bu kuralın istisnaları olabileceğini bize söylüyor. “İşte bu kuralın üç tane istisnası vardır ki, bunlar; FOB, CFR ve CIF teslim şekilleriydi. Bu teslim şekillerinde riskin ithalatçıya geçmesi teslim yükümlülüğünden önce yani mal konteynerle gemiye yüklenirken gemi küpeştesini geçtiği andan itibaren risk ithalatçıya geçiyordu” (Yılmaz ve Özken, 2011:105). Incoterms® 2010’da ise teslim yükümlülüğü ile alakalı olarak önceki versiyondaki üç istisnai durum (FOB, CFR ve CIF) ortadan kalkmıştır. Çünkü bu teslim şekillerinde de artık ihracatçının teslim yükümlülüğünü yerine getirdiği yerde olası hasar ve risk ithalatçıya geçmektedir ve Incoterms® 2010 kapsamında yapılan önceki versiyona göre getirilen önemli değişiklilerden birisidir. “O zaman Incoterms®2010’da yeni kuralımız için, TÜM TESLİM ŞEKİLLERİNDE İhracatçı teslim yükümlülüğünü yerine getirdikten sonra olası risk faktörü ithalatçıya geçer diyebiliriz” (Yılmaz ve Özken, 2011:105). Incoterms® 2010 kapsamında değiştirilen diğer konu ise “Elektronik İletişim” ile ilgili bölümdür. “Incoterms’in önceki versiyonlarda EDI mesajları tarafından ikame edilebilecek belgelerin neler olduğu ismen belirtilmişti. Incoterms®2010 kurallarının A1/B1 maddeleri ise, elektronik iletişim araçlarına, taraflar bu konuda anlaştığı veya mutat olduğu ölçüde, kağıt iletişim belgeleri ile aynı etkiyi sağlar. Bu düzenleme, Incoterms® 2010’un yürürlük süresi boyunca elektronik iletişimin evrimine imkan tanır” (ICC, 2010:14).

Sigorta kapsamı da, Incoterms® 2010 ile değişikliğe uğrayan bölümlerden biridir. “Incoterms® 2010 kuralları, Enstitü Kargo Klozlarının gözden geçirilmesinden sonra düzenlenen ilk Incoterms versiyonudur ve anılan klozlarda yapılan değişiklikleri dikkate alır. Incoterms® 2010 kuralları taşıma ve sigorta sözleşmelerine ilişkin bilgilendirme borcunu madde A3/B3 altında düzenler. Bu hükümler Incoterms 2000’de yer aldığı daha genel nitelikteki A10/B10 maddesinden alındı. A3/B3 maddeleri altında sigortaya ilişkin olarak kullanılan dil, tarafların bu yöndeki borçlarını açıklayıcı bir bakış açısı ile değiştirildi” (ICC, 2010:14).

5.2. Incoterms 2000’de Kaldırılan ve 2010 Versiyonunda Oluşturulan Teslim Şekilleri:

Incoterms 2000’in D grubu içerisinde yer alan dört teslim şekli kaldırılmış ve kaldırılan bu teslim şekillerinin yerine ise iki tane yeni teslim şekli oluşturulmuştur. Hatırlayacağımız üzere “Incoterms kurallarının sayısı 13’den 11’e indirildi. Bu durum taraflarca üzerinde anlaşılan taşıma şekli ne olursa olsun kullanılabilecek iki yeni kural olan – DAT Terminalde Teslim ve DAP Belirlenen Yerde Teslim – terimlerinin, Incoterms 2000’de yer verilen DAF, DES, DEQ ve DDU terimlerinin yerine geçmesi ile sağlandı” (ICC, 2010:12). D grubu içerisinde yer alan DDP teslim şekli Incoterms® 2010’da yerini korumuştur.

1 Ocak 2000 Cumartesi